養老金個人賬戶1.7萬億系空賬 缺口增大老難所依

|

|

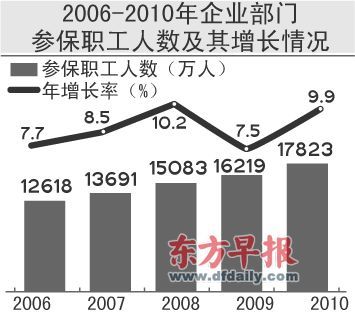

“讓個人賬戶增值” 中央應該成立一個機構,對社會保險基金進行統一投資,運行模式應該模仿現在的中國社會保障基金理事會,投資工具里面包含政府債、企業債、股權投資等多元化投資工具。 隨著遼寧做實個人賬戶試點的失敗,在專家看來,一切問題又回到了原點,即還是要想辦法增加可用資金。而這,或許需要考慮從多個制度上突破。 “遼寧賬戶資金被挪用,個人認為是一個標志,這個制度設計和2001年的試點模式都沒法走下去了,要進行制度改革。” 鄭秉文對早報記者說。 如何變革?關鍵的問題就是要能解決”錢生錢“的問題。為此,鄭秉文建議,可把單位繳納的20%費用納入個人賬戶,后臺融資方式與原來不變,支出的養老金都是從28%繳費總數中來形成的。 此外,他稱,統籌基金大部分是省級以下管理,只有四五個省真正實現了省級來管,養老責任的主體目前是在地方,到哪個統籌層次水平就哪個層次兜底,所以地方政府不愿意將資金上解到中央。如果是20%費用劃到個人賬戶,理論上是個人的錢了,地方就沒有責任了,資金的上解渠道就會暢通無阻。 鄭秉文稱,中央應該成立一個機構,對社會保險基金進行統一投資,運行模式應該模仿現在的中國社會保障基金理事會,在投資工具里面包含政府債、企業債、股權投資、海外投資、另類投資、綠色投資和低碳投資等多元化投資工具來分散風險。 此前,人社部新聞發言人尹成基透露,全國社保基金理事會投資運營的戰略儲備性的社保基金十年來的投資總體收益率達9.17%,基金的投資收益情況總體來看較為理想。 一位養老險公司高管則建議,通過國有企業提高利潤貢獻度以及稅收轉換方式來彌補社會統籌缺口,才能減輕個人賬戶虧空壓力。 “國有企業上市前一部分股權劃撥給社保基金理事會,個人認為國家可以提高國有企業的利潤貢獻力度作為社會統籌。另外,去年國家財政稅收10萬億元,占GDP總量的四分之一,部分稅收是不是可以轉化成養老金來彌補社會統籌問題?” 該養老險公司高管稱,總體來說,中國養老金個人賬戶提高繳費比例的可能性不大。企業單位要繳納20%,個人要繳8%,幾險一金加上來企業要承擔40%多甚至50%多了,企業負擔比較重。隨著國家把統籌這塊通過投資收益其他方式把原有虧空這塊還上來,關鍵看個人賬戶這塊在保值的基礎上能不能增值,是各方需要考慮的,也是職工關心的。 |

- 03.15西藏僧尼納入社保體系 1897僧尼將領養老金

- 03.14公積金將可支付房屋養老金 提取比例有待確定

- 03.04北大教授不放心養老金入市 宗慶后建議投國企

- 02.28濟南新增城鎮就業10萬人 企退人員養老金再漲10%

- 02.23新房要繳養老金了 都霖馨苑入住一年未拿到房產證業主心里急

- 02.23凌晨排隊搶著過戶 房屋“養老金”只能暫緩繳納

- 02.20青島最低工資或漲至1240元 養老金有望八連漲

- 02.19退休未參保有望申領養老金 開始摸底調查測算

- 02.16青島房屋養老金下月開繳 不少購房者提前過戶

- 01.31養老金連漲7年翻1番今年續漲 適應物價變化